证券之星光伏行业周报:中国有色金属工业协会硅业分会数据显示,本周硅料价格全线下调,上下游分歧加大。财信证券最新观点指出,在23年行业大规模扩产后,光伏行业产能优化和出清的短期趋势我们认为没有改变。宏观方面,国家发展改革委关于印发《节能降碳中央预算内投资专项管理办法》的通知,支持退役风电光伏设备等废弃物循环利用。企业方面,三峡能源发布公告称,一季度太阳能完成发电量55.2亿千瓦时,较上年同期增长64.87%。捷佳伟创子公司签订30.69亿大合同。

价格全线下调,多晶硅上下游分歧加大

中国有色金属工业协会硅业分会数据显示,本周硅料价格全线下调。n型棒状硅成交价格区间为5.50-6.00万元/吨,成交均价为5.86万元/吨,环比下跌3.30%。p型致密料成交价格区间为4.80-5.10万元/吨,成交均价为4.87万元/吨,相较上一次报价下跌18.83%。n/p棒状硅价差为0.83万元/吨左右,有所收窄。n型颗粒硅成交价格区间为5.10-5.40万元/吨,成交均价为5.20万元/吨,环比下降5.54%。

自上周开始,多晶硅企业逐步开始签订新一轮订单,但签单情况并不顺利,下游客户拿货多以前期长单改价为主,且拿货速度继续放缓。本周n型棒状硅三家企业有成交,p型棒状硅仅两家企业有成交,成交量极为有限,仅一家头部企业成交量较大。截至本周三,n型棒状硅市场报价已在5.50万元/吨左右,且不排除还有继续下降的可能。目前硅料环节已经面临全面亏损,面对下游的超低报价,硅料企业表现十分抵触,上下游对于价格分歧逐步加大。从硅料企业感知看,本次价格下行幅度较大,下游压价力度超预期,部分企业不愿亏损成交。从下游角度看,目前硅料价格处下行区间,未见价格底部,硅片企业囤货意愿不高,仅对降级品保持一定采购量。

截至本周,国内多晶硅生产企业共计17家,本周企业维持正常生产,暂无新增停产检修计划,但本月内部分地区或将面临电力调峰,期间内企业可能布局小型检修。从原料端看,工业硅价格持续跌势,553新疆主流现货报价在13000左右,已到达大多数企业全成本线。因此原料硅粉价格继续大幅下跌空间不大,多晶硅成本支撑力度也将增加。

机构观点

财信证券最新观点指出,市场格局方面,目前光伏行业依旧维持较为激烈的竞争态势,在23年行业大规模扩产后,光伏行业产能优化和出清的短期趋势我们认为没有改变,在此背景下资金充裕、技术优势明显的企业有望穿越周期。原材料方面,本月各环节硅片价格均有较大幅度下滑,造成市场清淡的原因主要为下游硅片几乎停止原料采购,硅料企业近三周无大规模签单。需求方面,装机量实现高增,需求回暖,排产改善。新技术方面,目前大尺寸钙钛矿组件稳态效率持续突破,达到19%以上,协鑫光电、极电光能、万度光能等均有GW级产线建设计划,2024年钙钛矿有望成为量产元年;异质结方面电镀铜等降本新技术持续推进,有望在2024年实现新突破。

建议关注综合实力强大的光伏设备龙头:捷佳伟创、迈为股份;细分领域优秀企业:汉钟精机、微导纳米;钙钛矿技术相关标的:京山轻机、曼恩斯特、杰普特。

风险提示:下游需求不及预期、大规模扩产导致市场竞争加剧、未来技术路线产生分歧、电价下行

宏观事件

1、国家发改委:支持退役风电光伏设备等废弃物循环利用

4月8日,国家发展改革委关于印发《节能降碳中央预算内投资专项管理办法》的通知。

通知提到,循环经济助力降碳项目。支持园区循环化改造、国家 “城市矿产”示范基地和资源循环利用基地等升级改造,支持规 模化规范回收站点和绿色分拣中心建设,以及废钢铁、废有色金 属、废玻璃、废橡胶、废旧汽车、废旧电池、废弃电器电子产 品、废旧纺织品、退役风电光伏设备等废弃物循环利用。支持退 役设备再制造。支持以农林剩余物资源化利用为主的农业循环经 济项目。支持可降解塑料、可循环快递包装、“以竹代塑”产品 生产、废塑料回收利用。支持尾矿(共伴生矿)、煤矸石、粉煤 灰、冶金渣、工业副产石膏、建筑垃圾等固体废弃物综合利用。 支持生物质能源化利用。

2、鼓励光伏企业更新升级高端先进设备!七部门印发《推动工业领域设备更新实施方案》

4月9日,工信部、国家发改委、财政部等七部门联合印发《推动工业领域设备更新实施方案》,《方案》提出,到2027年,工业领域设备投资规模较2023年增长25%以上,规模以上工业企业数字化研发设计工具普及率、关键工序数控化率分别超过90%、75%,工业大省大市和重点园区规上工业企业数字化改造全覆盖,重点行业能效基准水平以下产能基本退出、主要用能设备能效基本达到节能水平,本质安全水平明显提升,创新产品加快推广应用,先进产能比重持续提高。

《方案》要求更新升级高端先进设备。针对航空、光伏、动力电池、生物发酵等生产设备整体处于中高水平的行业,鼓励企业更新一批高技术、高效率、高可靠性的先进设备。重点推动航空行业全面开展大飞机、大型水陆两栖飞机及航空发动机总装集成能力、供应链配套能力等建设;光伏行业更新大热场单晶炉、高线速小轴距多线切割机、多合一镀膜设备、大尺寸多主栅组件串焊机等先进设备;动力电池行业生产设备向高精度、高速度、高可靠性升级,重点更新超声波焊接机、激光焊接机、注液机、分容柜等设备;生物发酵行业实施萃取提取工艺技改,更新蒸发器、离心机、新型干燥系统、连续离子交换设备等。

3、浙江:到2027年完成光伏装机退役10万千瓦以上

4月9日,浙江省人民政府关于印发浙江省推动大规模设备更新和消费品以旧换新若干举措的通知,通知指出,到2027年,完成煤电机组节能降碳改造1200万千瓦、灵活性改造400万千瓦、供热改造600万千瓦,完成石油储运设备更新50个以上,完成风电装机升级改造7万千瓦以上、光伏装机退役10万千瓦以上。

4、江苏:规范电网公平开放行为 推动国家新能源等行业政策项目落实

4月9日,江苏能源监管办发布关于开展电网公平开放监管工作的通知,通知指出,本次监管范围是自2021年9月《电网公平开放监管办法》印发实施以来,对电网企业面向全省范围内新能源发电、储能等电源提供接入电网服务情况开展监管。监管内容包括,电网企业是否存在无正当理由拒绝电源项目业主提出的接入申请,或拖延接入系统的行为;是否存在拒绝向电源项目业主提供接入电网须知晓的输配电网络的接入位置、可用容量、实际使用容量、出线方式、可用间隔数量等必要信息的行为;是否对分布式发电等符合国家要求建设的发电设施,除保证电网和设备安全运行的必要技术要求外,提出高于国家和行业技术标准、规范的接入适用技术要求;是否存在违规收取不合理服务费用的情形等。

行业新闻

1、云南大理:2024年力争新开工光伏项目1GW 新增并网1.4GW

4月9日,大理白族自治州人民政府关于印发大理州2024年进一步推动经济稳进提质政策措施的通知,通知指出,积极争取将大理州具备开工条件的59个光伏项目纳入全省2024年新能源建设项目清单,力争年内新开工光伏项目100万千瓦,新增并网140万千瓦。

深化电力市场化改革。认真落实省政府进一步规范营商环境工作的要求,努力提高用电报装便利度,不断提升群众“获得电力”的安全感和满意度。持续扩大电力市场化交易覆盖面,努力降低工商业用电成本。以弥渡、祥云、鹤庆3个国家级整县推进屋顶分布式光伏试点县项目建设为示范,带动全州各县(市)分布式光伏建设,促进光伏电力就近消纳。

2、福建漳州:“十四五”期间光伏项目预计新增投产300万千瓦以上

4月10日,漳州市工业和信息化局 漳州市发展和改革委员会 漳州市生态环境局关于印发漳州市工业领域碳达峰实施方案的通知,通知指出,新能源装备制造产业重点发展海上风电、光伏、氢能、核电、储能产业配套技术装备。加快推进我市近海海上风电项目和闽南海上风电基地建设,研制大功率海上风电设备。加快推进集中式光伏和屋顶分布式光伏发电项目建设,推动东山光伏基地建设,形成从太阳能电池及组件到系统集成、电站工程总承包的产业链。

加快建设东山光伏基地,提高光伏发电产业产品供给能力。“十四五”期间,光伏发电项目预计新增投产300万千瓦以上,光伏发电产业产品需求量逐年增加。推动光伏产业由下游应用向中上游光伏组件及配套产业延伸,支持东山光伏组件基地建设,引导玻璃材料优势企业扩大光伏玻璃产能,积极引进异质结电池及双玻光伏组件产品生产线,带动光伏玻璃、硅片、低温银浆/铜粉体、靶材、高效太阳能晶硅电池、光伏逆变器等配套产业发展。

3、甘肃金昌市:打造新能源千万千瓦级基地 到2027年产值达到1200亿元左右

4月10日,中共金昌市委 金昌市人民政府关于印发《金昌市打造全省新型工业化示范区构建现代化产业体系实施方案》的通知,通知指出,加快新能源与装备制造融合发展,积极实施“风光储一体化”和“源网荷储智一体化”示范工程,推动新能源产业快速发展、高效增长,打造新能源千万千瓦级基地、新能源产业融合发展示范区和就地消纳示范区、河西走廊新能源调峰中心。到2025年产值达到1000亿元以上,到2027年产值达到1200亿元左右。

4、上海浦东新区:年内新增光伏15万千瓦以上 有序协调推进重大光伏项目建设

4月10日,上海市浦东新区人民政府印发《浦东新区2024年碳达峰碳中和及节能重点工作安排》,通知提出,继续推进光伏规模化开发和高质量发展。年内新增光伏装机容量15万千瓦以上,全面排摸全区光伏屋顶资源,分解下达新区2024年光伏分解目标任务。加强政策配套和考核责任落实,建立完善光伏建设推进机制,在工业、公共建筑、交通、公共机构、农业等多个领域实施“光伏+”专项行动,有序协调推进重大光伏项目建设。

高效推进绿色建筑发展。持续推进绿色生态城区建设,推动北蔡楔形绿地B片区、张家浜楔形绿地A片区创建上海市绿色生态城区试点,以及前滩商务区示范建设,充分发挥绿色建筑集约发展效应。推进超低能耗建筑、近零能耗建筑、零碳建筑等高品质建筑试点建设,落实超低能耗建筑项目不少于2个。继续强化绿色建筑现场监管,进一步提升新区绿色建筑工程质量水平。

公司动态

1、捷佳伟创:公司及下属子公司与光伏龙头企业签订30.69亿合同

4月11日,捷佳伟创发布关于签订日常经营重大合同的公告,公告显示,捷佳伟创及下属子公司与光伏龙头企业在连续十二个月内签订日常经营合同累计金额为人民币306851.97万元(含税)(注:不含前次已披露的金额),占公司2022年度经审计主营业务收入的55.35%。

捷佳伟创表示,本合同为日常经营相关合同,属于公司日常经营业务,相关合同的履行将对公司的战略发展、营业收入和净利润产生积极影响。

2、三峡能源:Q1太阳能完成发电量55.2亿千瓦时 同期增长64.87%

4月7日,三峡能源发布公告称,根据公司初步统计,截至2024年3月31日,公司2024年第一季度总发电量177.35亿千瓦时,较上年同期增长28.69%。

其中,风电完成发电量120.2亿千瓦时,较上年同期增长16.33%(陆上风电完成发电量75.08亿千瓦时,较上年同期增长11.44%;海上风电完成发电量45.12亿千瓦时,较上年同期增长25.47%);太阳能完成发电量55.2亿千瓦时,较上年同期增长64.87%;水电完成发电量0.97亿千瓦时,较上年同期增长14.12%;独立储能完成发电量0.98亿千瓦时,较上年同期增长553.33%。

3、净利润预计最高同比下跌1660%!聆达股份修正2023年度业绩预告

4月9日晚,聆达股份发布2023年度业绩预告修正公告,修正公告显示,聆达股份2023年度归属于上市公司股东的净利润预计亏损2.49亿元–2.98亿元,同比下降1370%-1660%,预计实现营业收入8亿元-10亿元。

关于业绩修正的主要原因,聆达股份解释称,受技术迭代、近期光伏产业链价格整体呈波动下行态势等多种因素影响,公司子公司金寨嘉悦新能源科技有限公司为减少损失及整体经营风险的角度考虑,于2024年3月14日对其高效光伏太阳能电池片生产线实施临时停产,停产时间至2024年4月15日,后续复产情况将及时披露。金寨嘉悦近期临时停产后,公司基于谨慎性原则,聘请了资产评估机构对金寨嘉悦的P型设备进行评估,经与评估师沟通后,公司根据初步估值对金寨嘉悦的相关资产计提减值准备22780万元,其中新增计提固定资产减值约21885万元,其中新增计提存货跌价准备约563万元,该调整导致此前公司业绩预告中的财务指标出现更正。

4、盘江股份:子公司拟投资52.2亿元建设光伏电站项目

4月9日晚,盘江股份发布关于子公司投资建设新能源发电项目的公告。根据公告,为贯彻落实国家“双碳”目标政策和省委省政府组建贵州能源集团战略决策部署,盘江股份围绕建设新型综合能源基地,加快布局发展清洁能源,拟通过旗下盘江新能源发电(关岭)有限公司、盘江新能源(普定)有限公司、盘江新能源发电(安顺西秀)有限公司、盘江新能源发电(盘州)有限公司4家控股或全资子公司投资建设总装机容量约155万千瓦的光伏电站项目,总投资合计52.2亿元。

5、通润装备:拟募资17亿元用于18GW光储逆变器、储能系统项目

4月3日,通润装备发布公告宣布,向特定对象发行A股股票,募集资金总额不超过 17亿元(含本数)。扣除发行费用后,13.5亿元用于18GW光伏、储能逆变器扩产项目和5GWh 储能系统项目;3.5亿元用于补充流动资金及偿还银行贷款。

通润装备表示,本次向特定对象发行股票的发行对象为包括公司控股股东正泰电器在内的符合中国证监会规定条件的不超过35名投资者。其中,正泰电器以现金方式认购本次向特定对象发行股票的比例为本次向特定对象发行数量的 29.99%。

通润装备强调,光伏逆变器是光伏发电系统的核心部件,“光储一体化”是行业未来发展的趋势。下游光伏市场及储能市场的迅速发展将推动光伏逆变器及储能产品需求量的增加。虽然光伏逆变器及储能市场发展迅速,但若行业发展趋势、需求增长不及预期,将造成产业链上游产品产能过剩的潜在风险。

二级市场

关键指标

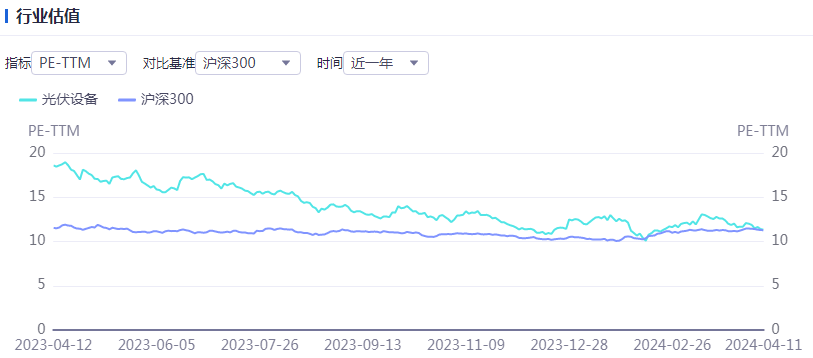

行业估值

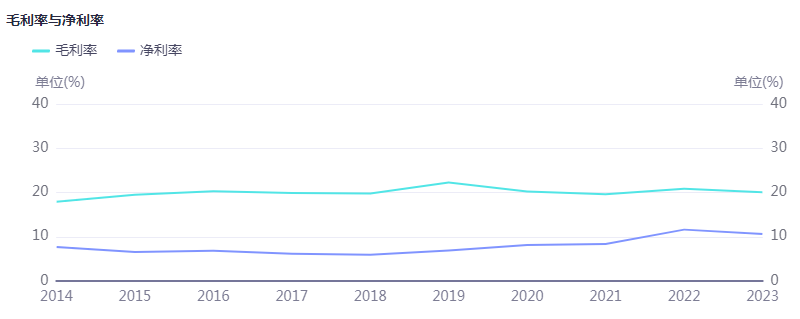

毛利净利

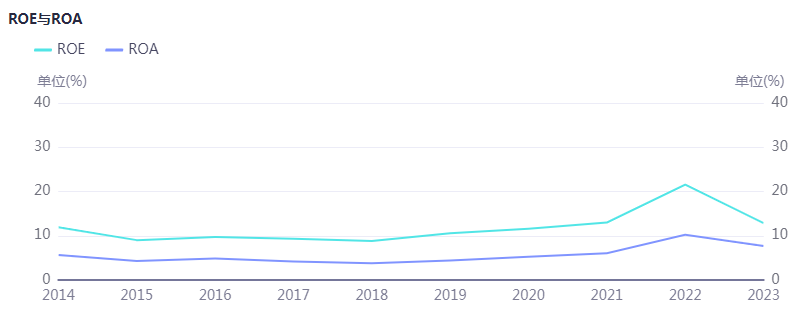

ROE与ROA

个股涨跌幅

产业链价格

硅料价格

上游环节,截止本周三硅料买卖双方继续暂时处于对峙和僵持氛围。主要表现在,一方面买方谈判签单不积极,对于成交价格具有比较明确甚至激进的目标,超出现阶段多数主流硅料企业的接受程度。另外一方面,二三线硅料企业的价格确实已经加速下跌,领先反应大幅下跌趋势,本期二三线企业价格有跌至每公斤52-54元范围;但是头部企业的报价水平暂时居于每公斤55-58元范围,双方价格暂时仍然存在价差,但是价差范围也已经在进一步缩小。

市场价格处于快速下行阶段,业务合作方式也具有更多可能性和灵活性,具体包括部分前期订单的价格重新修订等商务合作方式的变化和反应。

硅料供应端的库存水平,截止月初已经累库超过22天水平,不同企业的库存规模和占比稍有差异,但是如前期反复提到,二季度开始硅料端滞库情况将会越来越明显和恶化,包括一线企业在内的库存常态化趋势恐将开启。

硅片价格

四月份总体排产规划下调至67GW,环比下降约6-7%,厂家针对排产有不同规划。垂直一体化企业由于经营电池组件事业,在保产线运作以及维持出货目标的前提下,排产仍在稳中上升;至于硅片专业厂家则由于硅片滞销、库存积累与价格快速崩塌开始出台拉晶环节的减产规划。

本周接续跌势,除了P型M10规格外均出现下行,P型硅片中M10,G12尺寸成交价格来到每片1.7与2.1-2.2元人民币。N型价格M10,G12尺寸成交价格来到每片1.55-1.65与2.3/2.5元人民币左右,各规格跌幅达到4-8%不等。针对N型G12R(182*210mm)的部分,近期厂家也陆续批量采购,当前价格落在每片2.05-2.1元人民币不等,预期随着成交家数稳定后将新增此规格价格公示。

随着厂家在三月末陆续低价出清,以及专业硅片厂家开始执行减产计划,硅片库存最高峰值已过,当前库存呈现缓慢下降的状态,然总量仍维持在40亿片以上。本周起个别头部硅片企业开始酝酿涨势,尝试性的报价182N硅片调整到每片1.63-1.65元人民币左右,然而考量行业库存量体与开工,硅片环节价格后势仍然悲观看待。

电池片价格

与硅片迥异的是,四月份电池厂家排产仍在提升,并且多数N型产线持续爬坡,产出预计达到70-71GW左右,环比提升近12%。至于N型电池端渗透率,预计也能提升至约68%的范围,清明节后N型排产提速明显,渗透率持续提升。

本周电池价格相对持稳,仅N型M10尺寸电池片成交价格小幅下滑,P型M10尺寸落在每瓦0.36元人民币;G12尺寸成交价格也维持每瓦0.35元人民币的价格水平,而头部企业本周调整报价至每瓦0.37-0.38元人民币不等。此外,海外市场美金价格也随着厂家报价调整而出现下滑,区分市场价格有些微不同。

在N型电池片部分,M10TOPCon电池片价格出现松动,均价价格来到每瓦0.42元人民币左右,TOPCon(M10)与PERC(M10)电池片价差收窄到每瓦0.06-0.07元人民币不等。HJT(G12)电池片高效部分则每瓦0.58-0.65元人民币都有出现。

近几周组件大厂持续透过双经销与代工的合作方式遏制电池厂家的售价,迭加近期银点的调升,电池获利空间受到挤压。而相对专业电池厂家,同时布局组件环节的企业在自用比例提升下,除了规避生产风险,甚至个别规格产品仍在尝试性的调高报价。

组件价格

本周182PERC双玻组件价格区间约每瓦0.78-0.90元人民币,国内项目减少较多,价格开始逐渐靠向0.85元人民币,本周已开始听到低于0.8元人民币以下的价格;TOPCon组件价格区间约在每瓦0.82-1元人民币仍有执行,高低价格区间因订单执行前后调价、整体价格落差仍较大。目前了解区分集中式项目与分布式项目价格仍有分化,集中式项目价格执行以每瓦0.82-0.9元人民币(剔除非当前执行价格),前期订单签订仍有执行每瓦1元左右人民币的价位,但也开始接近交付尾声。而分布式项目则主要在每瓦0.85-0.95元人民币的水平,也有部分低价资源订单。HJT组件价格下落,目前区间约在每瓦1.03-1.2元人民币之间,均价已经靠拢1.1-1.15元人民币的区间。

而海外价格部分,近期新签单执行,PERC价格执行约每瓦0.1-0.11美元,TOPCon价格则因区域分化明显,欧洲及澳洲区域价格仍有分别0.12-0.13欧元及0.12-0.13美元的执行价位,然而巴西中东等市场价格也开始悄然下降至0.11-0.12美元的区间,美国价格二季度订单较少,价格仍以前期集中式项目执行为主0.33-0.35美元的区间,部分厂家受政策纷扰影响尝试抬高东南亚出厂的组件价格。HJT部分则暂时持稳约每瓦0.13-0.15美元的水平。

本文网址:http://www.yqlinks.cn/luyixian/2232043.html ,喜欢请注明来源周口新闻网。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。