证券之星光伏行业周报:中国有色金属工业协会硅业分会数据显示,本周国内多晶硅N-P价差进一步拉大,后市仍有上涨空间。国海证券最新研报指出,银价波动压力下,看好铜电镀长期发展空间,,2024年有望进入小批量量产阶段。宏观方面,十部委启动2023年首批绿色低碳先进技术示范项目申报工作。企业方面,捷佳伟创拟募资9.6亿加码钙钛矿设备产业化,协鑫科技称颗粒硅市场占有率已超15%。

N-P价差进一步拉大,多晶硅后市仍有上涨空间

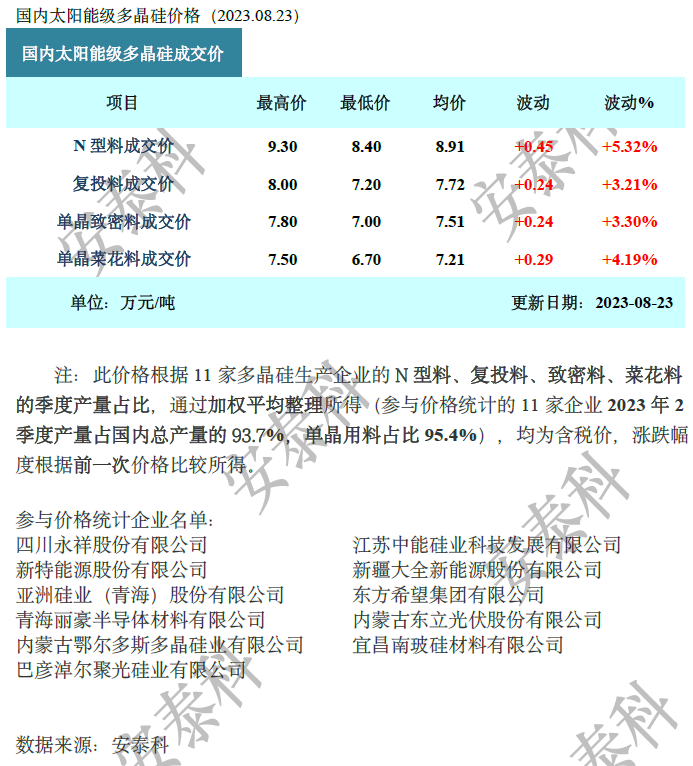

中国有色金属工业协会硅业分会数据显示,本周国内N型料价格区间在8.4-9.3万元/吨,成交均价为8.91万元/吨,周环比涨幅为5.32%;复投料价格区间在7.2-8万元/吨,成交均价为7.72万元/吨,周环比涨幅为3.21%。

本周硅料市场价格延续上涨,原因如下:第一,虽然有部分新增产能陆续投产,但是其新增供应量不及预期,8月份产量预期和7月份持平或略有增加;第二,根据8月21日某大厂硅片价格公示得知,硅片价格涨幅3.37%-6.71%,硅片价格上调一定程度上转嫁了硅料价格上涨带来的成本增加,并能够支撑硅料价格涨势;第三,企业反馈库存处在低位水平,且前期订单尚未执行完毕。本周有新订单企业数量为5家,大部分企业接到散单急单,极少企业仍维持较高成交量。第四,从市场情绪的角度看,目前硅料价格回涨,下游企业对涨价的接受度较好,硅料企业提价成交意愿高涨。

值得注意的是,本周N-P价差进一步拉大,差值达到1.4万元/吨,且N型硅料成交高低价价差也在拉开。对于N-P价差持续拉大,下游企业的观点也开始分化。部分企业认为趁硅料价格尚未进一步上涨前应该积极采购,而另一部分企业认为距N型电池集中投产出量尚有一段时间,在硅片企业库存尚且充足的情况下,硅料价格无法维持长期上涨,故对N型硅料的采购持观望态度。

截至本周,国内硅料生产企业合计15家(包含新建投产企业一家),其中2家仍处于检修技改中。本周内蒙古限电结束,企业恢复正常生产。但9月内蒙地区可能仍有限电情况存在,硅料产量不及预期,故推测硅料价格仍有上涨空间。

机构观点

国海证券最新研报指出,光伏铜电镀技术主要工序包括种子层制备、图形化、电镀、后处理等四大环节,其中图形化和电镀是核心环节,目前各环节均存在多种技术路线。相比丝印银浆,铜电镀电池预计降本6-8分/W、提效0.3%-0.5%,银价波动压力下,看好铜电镀长期发展空间。目前业内部分中试线逐步成熟,成本、产能、良率有待优化。2023H1起产业链合作加强,2023H2起中试验证有望加速,2024年有望进入小批量量产阶段。

技术方案多元化。种子层:整面种子层是目前主流,局部种子层步骤简洁、废液较少,无种子层降本优势显著。图形化:产业化初期硅片尺寸、栅线方案易变,受益图案编辑速度优势,直写光刻产业化领先,掩膜光刻正加速研制,长期关注两者降本进度;喷墨打印具备降本、环保优势,设备方案有待成熟;油墨是栅线宽度和均匀性的重要影响因素,光伏应用存在绒面、降本两大难点。电镀:电镀目前是产业瓶颈,产能和质量的影响要素涉及电力、化学、机械三大领域;电力方案,电流密度是首要参数,一定范围内与电镀产能成正比;化学方案,光伏电镀和传统电镀的镀液配方并无本质差异,产业化初期各家方案正加速细节优化;机械方案,不仅影响良率、占地面积,也会影响电镀产能,随着电力方案、化学方案逐步趋稳,电镀时间的提产作用逐步下降,传输时间已成为电镀产能的重要影响因素。其他电镀,TOPCon电镀难点在于镀镍拉力问题,BC电镀遮光容忍度较高。

量产前期设备投资先行。图形化环节,目前直写光刻产业化领先有望率先放量,重点关注芯碁微装,掩膜光刻具备供应链优势,重点关注苏大维格。电镀环节,VDI方案生产节拍及客户验证相对领先,重点关注罗博特科。整线方面,量产工艺整合难度较大,整线及材料协同开发有望助推产业化进度,重点关注太阳井、迈为股份。材料环节,油墨降本优势显著,兼容多种曝光方案,重点关注广信材料。同时,产业链协作加强趋势下,电池及组件开发有望加速,关注海源复材、通威股份、国电投。维持铜电镀行业“推荐”评级。

宏观事件

1、十部委启动2023年首批绿色低碳先进技术示范项目申报工作

近日,国家发改委、科技部、工信部等十部门联合印发了《绿色低碳先进技术示范工程实施方案》,2023年首批示范项目申报工作同步启动,按照优中选优、宁缺毋滥的原则,各地区报送数量不超过10个。各地区发展改革委要会同本地区有关部门做好示范项目组织和申报工作,中央企业示范项目由国务院国资委负责汇总推荐,项目申报表、汇总表请于2023年10月8日前报送至国家发展改革委(环资司)。

《方案》明确主要目标:到2025年,通过实施绿色低碳先进技术示范工程,一批示范项目落地实施,一批先进适用绿色低碳技术成果转化应用,若干有利于绿色低碳技术推广应用的支持政策、商业模式和监管机制逐步完善,为重点领域降碳探索有效路径。到2030年,通过绿色低碳先进技术示范工程带动引领,先进适用绿色低碳技术研发、示范、推广模式基本成熟,相关支持政策、商业模式、监管机制更加健全,绿色低碳技术和产业国际竞争优势进一步加强,为实现碳中和目标提供有力支撑。

2、湖北:推进新建建筑太阳能光伏一体化建设 2025年城镇建筑可再生能源替代率达到8%

近日,湖北省住房和城乡建设厅发布湖北省城乡建设领域碳达峰实施方案,文件指出,推进新建建筑太阳能光伏一体化建设,提升公共机构建筑、大型公共建筑、新建工业厂房等屋顶光伏安装比例,鼓励智能光伏融合创新发展。按照 “安全可靠、因地制宜、高效利用、 科学运维”的原则,新建民用建筑合理采用太阳能、地热能、空气热能等形式的可再生能源。鼓励采用可再生能源解决建筑采暖、生活热水、炊事等用能需求,实行可再生能源与传统能源相结合的多元化利用。加强可再生能源项目建设管理,可再生能源应用系统应与建筑项目同期设计、同步施工、同步验收和投入使用,探索建立新建建筑可再生能源综合利用量核算标准和全周期管理体系。到2025年,城镇建筑可再生能源替代率达到8%。

3、光伏调整3.17GW、取消845MW!河北拟调整2023年6月底到期风、光项目

8月23日,河北省发改委公示河北省2023年6月底到期风电、光伏发电项目拟调整情况。

《公示》明确,为进一步加强风电、光伏发电项目管理,我委组织各市对2023年6月底已到期风电、光伏发电项目建设进度进行了摸底统计,并对受疫情影响、逾期未建成项目提出了处置意见。其中,拟调整风电项目共有2个,共计148MW;拟调整光伏项目共有21个,共计3.1GW,拟取消的光伏项目6个,规模总计845MW。

4、吉林:全力推进“陆上风光三峡”建设 到2030年光伏装机15GW

8月18日,吉林省能源局、吉林省发展和改革委员会关于印发吉林省能源领域2030年前碳达峰实施方案的通知,通知指出,“十四五”期间,能源结构调整优化取得显著成效,重点行业能源利用效率大幅提升,以新能源为主体的新型电力系统加快构建,“陆上风光三峡”建设取得显著进展,“山水蓄能三峡”全面启动。到2025年,单位地区生产总值能耗和单位地区生产总值二氧化碳排放确保完成国家下达的目标任务,非化石能源消费比重达到17.7%左右,风电、光伏发电总装机容量达到3000万千瓦,为实现能源领域碳达峰奠定坚实基础。

全力推进“陆上风光三峡”建设。到2025年,全省风电、光伏发电装机容量分别达到2200万千瓦和800万千瓦;到2030年,全省风电、光伏发电装机容量分别达到4500万千瓦和1500万千瓦,逐步打造“陆上风光三峡”,形成国家“松辽清洁能源基地”核心组成部分。

5、广东:通过碳交易机制推动光伏、风机等低碳产品和装备走出去

8月23日,广东省生态环境厅关于印发广东省碳交易支持碳达峰碳中和实施方案(2023-2030年)通知,加强与“一带一路”沿线国家在碳市场、碳普惠、绿色金融等规则、技术、标准体系的研究合作,探索“一带一路”碳普惠标准体系和交易机制,通过碳交易机制推动我省光伏、风机、新能源汽车等低碳产品和装备走出去,支持绿色一带一路建设。

行业新闻

1、2.98亿元!上海市2023年第一批可再生能源专项资金拨付计划公示

8月21日,上海市2023年度第一批可再生能源专项资金拨付计划(草案)公示,奖励总金额298904478.43元。

其中,风电项目4个,奖励金额106973072.7元;光伏项目16个,奖励金额68268915.5元;企业分布式光伏项目1128个,奖励金额103769543.21元;居民分布式光伏13644户,奖励金额19892947.02。

2、广东河源:到2025年光伏发电达到338.1万千瓦 非化石能源成为能源消费增量的主体

近日,河源市发展和改革局发布关于印发《河源市推进能源高质量发展行动方案》(以下简称《方案》)的通知。

《方案》提出,到2025年,全市能源供应保障能力和能源利用效率进一步提高,可再生能源消费比重等关键指标继续保持省内领先地位,新能源产业和能源现代治理水平显著提升,努力构建高质量绿色低碳能源保障体系,能源发展更有效率、更加公平、更可持续,更好地支撑经济社会高质量发展,更好地满足人民群众美好生活用能需要。多元安全的能源供应体系进一步完善市内电力装机容量达到884.04 万千瓦,其中非化石能源发电装机占比达到55%左右。非化石能源成为能源消费增量的主体,消费比重达到40%左右,到2025年光伏发电达到338.1万千瓦。

3、湖北鄂州:规划建设一批大型地面光伏发电项目

近期,鄂州市人民政府办公室关于印发鄂州市推动县域经济高质量发展三年行动方案(2023-2025年)的通知,通知指出,统筹制定流域单元治理“底线清单”和“一图一表”,推动曹家湖垱网湖水系连通二期、梁子湖水系连通等项目。加快推进梁子湖、花马湖和洋澜湖等重点湖泊水质改善工程,持续改善水生态环境,确保集中式饮用水源地水质100%达标,深入开展城镇污水处理提质增效与黑臭水体治理攻坚提升行动,持续巩固黑臭水治理成果。推进高标准农田建设,到2025年,累计建成高标准农田42万亩。加快推进鄂州电厂四期扩建项目,规划建设一批大型地面光伏发电项目。

4、天津市蓟州区:因地制宜开展农光、渔光、高速光伏等互补式光伏发电项目建设

8月23日,天津市蓟州区人民政府关于印发天津市蓟州区碳达峰实施方案的通知,通知指出,按照分布式与集中式相结合,充分发挥蓟州区太阳能资源优势,因地制宜开展农光、渔光、高速光伏、光伏+旅游等互补式光伏发电项目建设,促进产业与能源的深度融合。支持居民住宅、公共建筑、学校等位置布局屋顶光伏发电项目。以南部平原区低风速区为重点,积极推动集中式风力发电站建设。鼓励地热能梯级利用,推动地热能利用向现代高效农业等领域延伸,提高地热资源利用效率。科学推进生物质综合利用,积极推进分布式热电联产,提升垃圾焚烧发电效益,积极开发沼气利用。落实可再生能源电力消纳保障机制,完成可再生能源电力消纳责任权重。到2025年,可再生能源电力装机投产规模力争达到200万千瓦以上,可再生能源电力消纳量达到37亿度,非化石能源开发利用总量达54.8万吨标准煤左右。到2030年,全区可再生能源电力装机容量进一步增长。

公司动态

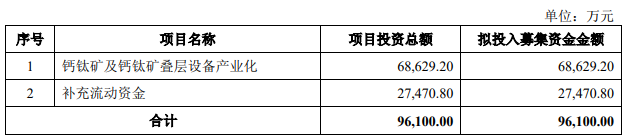

1、捷佳伟创拟募资9.6亿加码钙钛矿设备产业化

8月21日,捷佳伟创发布公告称,公司本次发行拟募集资金总额不超过96,100.00万元(含96,100.00万元),扣除发行费用后,拟用于以下项目:

钙钛矿及钙钛矿叠层设备产业化项目拟投资68,629.20万元,在江苏省常州市建设“钙钛矿及钙钛矿叠层设备产业化项目”,主要建设内容包括生产场地建设、生产研发设备购置安装和软件购置等。项目实施主体为上市公司全资孙公司常州捷佳创智能装备有限公司。

本项目建设周期拟定为2.5年,项目建成完全达产后可实现年产160台磁控溅射镀膜设备(PVD)、119台反应式等离子镀膜设备(RPD)及60台真空蒸镀设备(MAR),显著提升公司钙钛矿及钙钛矿叠层电池核心设备相关产品的生产能力和技术优势,进一步巩固公司市场竞争能力和行业领先地位。

2、协鑫科技:颗粒硅有效产能约28万吨 市场占有率已超15%

8月21日,协鑫科技公告,注意到本公司近日股价异常波动,本公司目前业务经营及战略一切正常。公告称,为更好地聚焦颗粒硅主业,协鑫科技徐州基地已于2023年6月停止生产棒状硅,颗粒硅业务保持着稳健运营和良好发展的态势。

截至目前,协鑫科技颗粒硅有效产能达约28万吨。自2023年1月1日至 2023年8月20日期间,总产量达约11.35万吨,总出货量达约11.63万吨(含内部销售约 1.18万吨)。除限电等不可抗力影响外,协鑫科技徐州、乐山及包头三大基地均实现满产满销。截至8月21日公告,该公司颗粒硅市场占有率已超15%。

协鑫科技称,其目前生产的颗粒硅总金属含量在0.5ppbw及以下的产品已占颗粒硅总产量的约70%,适配N型产品时代的客户需求。截至8月20日,协鑫科技的颗粒硅产品占国内供应商N型供应份额已超约20%。

3、华民股份获一道新能13.6亿片硅片订单

8月23日,华民股份发布公告称,控股子公司鸿新新能源于2023年8月22日与一道新能源科技股份有限公司(以下简称“一道新能源”)签署了《单晶硅片购销框架合同》,合同约定自2023年9月起至2026年8月止,一道新能源及其关联方计划向鸿新新能源采购单晶硅片合计约13.6亿片。实际销售价格双方采取月度议价方式确定。

根据当前单晶硅片市场价格及合同约定的采购数量测算,预计合同总金额44亿元。

4、190.19亿!鲁能集团下属公司签订4GW光伏项目

近日,2023(中国)亚欧商品贸易博览会重点项目签约仪式在新疆国际会展中心举行。吐鲁番市代表团共签约16个项目,签约金额达517.18亿元。其中,鄯善县人民政府与新疆中绿电技术有限公司签订的400万千瓦光伏项目达190.19亿元,为所有项目投资规模之最。

据悉,新疆中绿电技术有限公司成立于2023年6月5日,位于新疆维吾尔自治区乌鲁木齐市。公开资料显示,新疆中绿电技术有限公司是天津中绿电投资股份有限公司的全资子公司,而天津中绿电投资股份有限公司控股股东为鲁能集团。

5、易成新能:力争到“十四五”末实现10GW太阳能电池、3GW风光电站等

8月22日,易成新能发布投资者关系活动记录表,对于公司发展战略,易成新能介绍,公司将借助国家发展战略新兴产业的东风,围绕“建设一流新能源新材料产业”企业愿景,力争到“十四五”末,实现“三六”发展目标。“三”是:风电、光伏电站开发建设规模达到3GW;“六”为:实现年产10万吨大规格超高功率石墨电极、10万吨锂离子电池用负极材料、10万吨石墨化生产线、10万吨针状焦和中间相焦、10GWh动力锂离子电池、10GW高效单晶硅太阳能电池,推动一流新能源新材料产业初步成型。

关于在电池片业务情况,易成新能表示,该业务在公司的控股子公司平煤隆基运营,主要生产M10型号的高效单晶硅电池片,具有行业领先的成品合格率和电池转换效率。目前拥有10GW的产能,配套有3000万套组件边框产能。未来公司将根据市场发展情况,加快推动TOPCon产线升级改造。

二级市场

关键指标

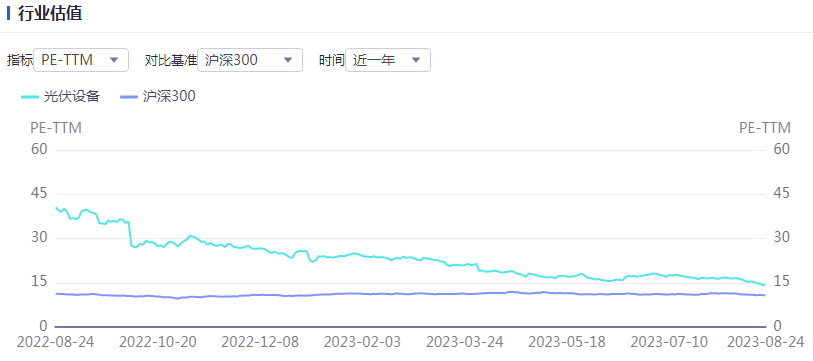

行业估值

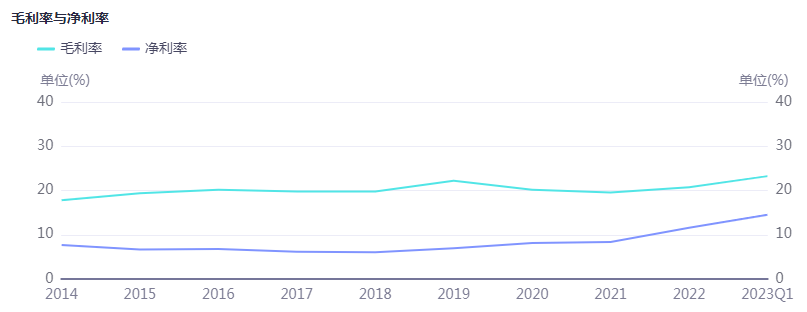

毛利净利

ROE与ROA

个股涨跌幅

产业链价格

硅料价格

硅料环节继续上浮的主流价格,持续反应上游环节当下奇特的供需倒挂关系,而且各主流大厂的订单排布和发货频次截止目前仍然不能满足拉晶环节诉求。甚至个别拉晶企业铤而走险,陆续在以较为冒进的价格签单致密和复投料,个别零单的致密复投料价格已经涨至每公斤81-85元,不过目前来看订单量较小。

对于不断反弹的硅料主流价格,到底下游组件环节的接受度在哪里是行业瞩目热点,但是当下强势回调的硅片价格与硅料价格之间,究竟哪个环节在助推价格反弹其实存疑。

三季度末组件排产和出货情况仍然是焦点,但是单从上游环节的有效供应量和增长规模来看,九月环比供应增量有限。

硅片价格

受到当前的各样的供需错配影响,采购硅片需求维持旺盛,硅片头部厂家在周一8/21晚间再次更新报价,本次官宣价格不分产品涨幅也达到3-6%不等,短期硅片环节仍具备涨价动能。

本周整体成交价格引导上行,在P型部分,M10尺寸由于供应的紧缺最为严重,多数厂家皆已签订更新价格,主流成交价格来到每片3.33-3.35元人民币的价格,而G12尺寸则由于供应紧缺程度次之,电池厂家仍在陆续接受更新报价发货,当前主流成交价格落在每片4.35元人民币左右,并仍有少数厂家持续交涉博弈。在N型部分,130µm厚度下,M10,G12主流价格也同步来到每片3.47与4.47元人民币的价格。不分N/P型,G12尺寸维持相对优异的性价比。

随着厂家后续在新价格的执行落实下,预期下周硅片价格维稳看待,9月份的价格走势仍需多方评估,不论硅片生产消纳能力,硅料的涨价动能支撑、甚至电池环节的价格走势,都将牵引硅片环节后续价格变化。

电池片价格

尽管当前电池片供应仍不富裕,在组件厂无法承受更多涨势下,短期电池片价格维持稳定。

本周整体电池片价格维稳上周,P型部分M10,G12尺寸电池片主流成交价格纷纷落在每瓦0.75元与0.73元人民币左右。在N型电池片部分,本周TOPCon(M10)电池片价格维持落在每瓦0.8-0.81元人民币左右。观察N/P型电池片价差维持每瓦5-6分钱人民币左右。而HJT(G12)电池片外卖厂家稀少,价格落在每瓦0.85元人民币不等。

展望后势,电池片环节的价格支撑度正在持续下滑,组件厂家随着前期高价订单陆续执行后,组件价格仍将持续下行,在后续采购力道仍然未看到显著提升下,电池片价格将难维持坚挺。同时,尽管部分厂家因为一体化成本优势仍积极采购电池片,当前已看到部分贸易商、制造商针对低效电池片提前抛货出清,也都显示了市场针对9月份电池环节的价格不复以往乐观。

组件价格

本周组件价格相对上周水平仍有小幅度松动,平均价格僵持在每瓦1.21-1.25之间水平。其中观察集中项目价格平均约在每瓦1.23-1.25元,然低点部分已有低于每瓦1.2元的交付,前期订单交付约在每瓦1.3-1.35元的水平。

分布式项目报价率先在前几周开始预期调涨,一线厂家考量部分热销型号销售偏紧、上调每瓦1-3分不等,但受限业主接受程度,买卖双方仍在博弈,平均价格仍略有松动至每瓦1.2-1.23元的水平,低点价格徘徊在每瓦1.15-1.18元附近。高点约每瓦1.28元左右。

N型价格本周稳定,Topcon组件执行价格约每瓦1.25-1.38元之间。海外价格与PERC溢价约1美分左右,价格约每瓦0.17-0.2元美金。HJT组件价格平稳在每瓦1.5-1.6元之间,但现货库存价格约有每瓦1.45元左右的价格。海外价格约每瓦0.195-0.2元美金。

本周中国出口执行价格约每瓦0.16-0.18元美金(FOB),亚太地区执行价格约0.16-0.17元美金。欧洲价格平稳,近期现货价格约在每瓦0.15-0.17欧元,黑背版约溢价2-2.5欧分,部分厂家持续出清库存。美国价格地面型项目因期货性质,前期谈单价格稳定,分布式项目受需求影响价格波动较混乱,当前价格落差区间较大0.3-0.42DDP之间水平。

本文网址:http://www.yqlinks.cn/luyixian/2272292.html ,喜欢请注明来源周口新闻网。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。