证券之星光伏行业周报:中国有色金属工业协会硅业分会数据显示,本周多晶硅价格维持稳定,已有更多企业着手推进检修规划。中银证券观点指出,工信部或将出台新版《光伏制造业规范条件》提高行业准入、运行门槛,具备成本优势、技术优势的硅料、电池、一体化组件企业有望受益。宏观方面,国管局办公室发布关于征集2024年公共机构绿色低碳技术的通知。企业方面,TCL中环变更可转债发行总额,由原先138亿元将至49亿元。

多晶硅价格止跌企稳检修企业过半

中国有色金属工业协会硅业分会数据显示,本周多晶硅价格维持稳定。其中n型棒状硅成交价格区间为4.00-4.50万元/吨,成交均价为4.30万元/吨,环比持平。p型致密料成交价格区间为3.40-3.90万元/吨,成交均价为3.73万元/吨,环比持平。n/p棒状硅价差为0.44万元/吨。n型颗粒硅成交价格区间为3.70-3.90万元/吨,成交均价为3.75万元/吨,环比持平。本次成交价格高低价区间有所调整,但由于成交量极小,故加权后均价未发生变化。

本次n型棒状硅有2家企业有成交,p型棒状硅有2家企业有成交。近一周多晶硅企业新增成交量较为有限,多以执行前期订单为主,暂未出现规模性降价新签单情况。在目前的价格水平下硅料企业无签单动力。虽然下游硅片利润无法在短期内得到修复,硅片库存仍需时间消纳,但在硅料价格趋于稳定后,硅片价格有望平稳。另外近期工业硅期货价格带涨部分地区现货价,硅料生产成本有潜在的上涨可能,硅料大厂挺价意愿较强。目前,头部企业过半数已有检修计划。本周无新增实际落地停产检修项目,但已有更多企业着手推进检修规划,预计硅料供应量将进一步下调,硅料主流成交价有望趋于稳定。

截至本周,国内多晶硅生产企业共计17家,检修企业数量依旧维持在5家。2024年4月多晶硅进口量3668吨,环比下降23.48%,多晶硅出口量1980吨,环比上涨17.22%。

机构观点

中银证券最新观点指出,工信部指导光伏行业高质量发展,或将出台新版《光伏制造业规范条件》提高行业准入、运行门槛,并提升《规范》对于行业的影响力,具备成本优势、技术优势的硅料、电池、一体化组件企业有望受益;维持行业强于大市评级。

5月17日,中国光伏行业协会在工信部电子信息司指导下组织召开光伏行业高质量发展座谈会。会议指出,我国将加强对于低于成本价格销售恶性竞争的打击力度;鼓励行业兼并重组,畅通市场退出机制。

新版《光伏制造业规范条件》或将提高行业准入、运行门槛:根据中国光伏行业协会披露,2023年以来协会积极支撑主管部委司局工作,协助修订《光伏制造业规范条件》,较大幅度提高了产品相关技术指标。我们认为,新版《光伏制造业规范条件》或将在:1)多晶硅还原电耗、综合电耗;2)光伏电池平均转换效率;3)光伏组件平均转换效率等方面进一步提高行业新建项目、行业在产项目运行标准,促进光伏行业高质量发展。

引导性文件对行业影响力或逐步提升:以往《光伏制造业规范条件》仅作为鼓励、引导行业技术进步和规范发展的引导性文件,不具有行政审批的前置性和强制性。但我们认为,在目前较为严峻的光伏供需关系下,各部委或将联合出台政策,有望规范行业健康发展。2022年8月17日,在光伏部分产业链产品价格剧烈震荡等情况下,工信部、市场监管总局、国家能源局三部门联合印发《关于促进光伏产业链供应链协同发展的通知》,其中明确,工信部、市场监管总局、国家能源局将及时通报重点工作,适时对存在问题的地方及企业开展约谈、告诫,对违法违规企业开展执法检查,对有关好经验好做法加强宣传推广。我们认为,虽然《光伏制造业规范条件》不具备行政审批强制性,但对于行业具有重要的指导意义,也有望促进行业低效产能出清。

宏观事件

1、涉及光伏领域!国管局征集2024年公共机构绿色低碳技术

5月22日,国管局办公室发布关于征集2024年公共机构绿色低碳技术的通知。文件指出,本次征集针对已在公共机构实践应用的绿色低碳技术,应当技术先进、成熟适用、性能稳定、成效显著、产权明晰,并且具有较强的创新性、推广性和良好的经济、社会、环境效益。征集成果主要体现节能节水减碳技术名称、技术参数、技术原理及创新点、技术优势、典型应用案例等,不涉及具体产品品牌和型号。

其中,主要类型包括新能源和清洁能源应用技术,包括但不限于微网系统技术,光储充一体化技术,光伏发电与建筑一体化技术,太阳能、生物质能等能源应用技术,新能源汽车充(换)电技术等。

2、山西:开展2024年风电、光伏、新型储能“链核”企业申报

近日,山西省能源局发布《关于组织开展风电装备、光伏、新型储能产业链2024年第一批“链核”企业申报工作的通知》。文件要求:“链核”企业上一年度主营业务收入,原则上不低于5000万元。

核心配套类“链核”企业与所属产业链“链主”企业年度产品交易额超过1000万元,潜在链主类“链核”企业与5家以上(含)同链条链上其他企业年度产品交易额超过2000万元。

掌握产业链关键技术或具有核心基础产品,获得“国家级小巨人”“国家级制造业单项冠军”“省级专精特新”或“省级小巨人”等称号的企业优先考虑。

3、湖北:鼓励在现有集中式风电场、光伏电站、储能电站等所在镇村投资建设充电设施

5月21日,湖北省人民政府办公厅关于印发《湖北省农村充电基础设施建设实施方案》的通知,通知指出,鼓励在现有集中式风电场、光伏电站、储能电站等所在镇村投资建设充电设施;结合国家“千乡万村驭风行动”“千家万户沐光行动”,利用闲置非耕地、各类建筑屋顶等空间资源,在分布式光伏、分散式风电项目中一体化建设农村充电设施,促进绿电就地消纳,实现有绿电的地方有“绿桩”。

4、海南:支持采用分布式光伏等提升陆上和海底绿色数据中心可再生能源电力消费

近日,海南省工信厅发布《海南自由贸易港数字经济促进条例》(草案·公开征求意见稿),征求意见稿指出,省发展改革、通信管理、工业和信息化及有关部门应当统筹布局陆上和海底绿色数据中心建设,推进通用计算、智能计算、超级计算等多元算力建设。支持数据中心采用大用户直供、分布式光伏等方式提升可再生能源电力消费。支持符合条件的数据中心开展新能源电力专线供电,降低用能成本。

省工业和信息化及有关部门应当推动石油化工、现代生物医药、深海装备、航空航天、清洁能源、节能环保等制造业开展数字化绿色化协同转型,实施制造工位、生产线、车间、工厂的智能化改造和产品的智能化升级,推广应用工业互联网,加快国家新型工业化产业示范基地建设。

行业新闻

1、浙江绍兴:到2027年完成15GW光伏装机更新改造

5月23日,绍兴市柯桥区人民政府印发柯桥区推动大规模设备更新和消费品以旧换新若干措施的通知,通知指出,推动重点行业能效诊断,加大节能技改力度,到2027年通过能效诊断推动重点用能企业节能技改投资20亿以上。聚焦纺织、印染、化工、商业楼宇等行业,推广能源梯级利用和余热余压回收利用等技术,全面提升行业能效水平,到2027年力争生产线(装置)能效水平全部达到基准以上,其中达到标杆水平的产能比例超过50%。推动燃煤企业节煤改造,全面淘汰次高温次高压及以下热电联产机组。全面推动能源基础设施建设,年均新建改建新能源汽车公共充电桩300根左右,到2027年实现新能源汽车公共充电桩“村村通”“城区10分钟充电圈”。支持有条件、有基础的镇街加快布局和推进新一代换电站、加氢站建设。继续推动老旧变电设备和输电线路改造、电网设施数字化智能化更新,推动光伏、新型储能等能源设备更新改造,每年完成光伏项目投资2500万元以上,到2027年完成1500千瓦光伏装机更新改造。

2、云南姚安县:2024年有序推进“风光水储一体化”新能源多能互补基地建设

5月22日,姚安县人民政府印发姚安县2024年进一步推动经济稳进提质政策措施的通知,通知指出,有序推进“风光水储一体化”新能源多能互补基地建设,支持在农村地区、工业生产和交通等领域推进多场景应用分布式光伏,积极推进独立储能示范项目与光禄220KV变电站同步建成投产,年内完成配套工程建设,保障新增不低于30万千瓦装机新能源并网需要。

3、湖南安化县:到2025年完成光伏发电项目145.2万千瓦

5月22日,安化县人民政府关于印发《安化县碳达峰实施方案》的通知,通知指出,到2025年,完成安化县光伏发电项目(一)建设,总装机33.2万千瓦。包括:清塘铺光伏发电项目(二期)装机规模7.2万千瓦、大福镇农光互补发电项目装机规模8万千瓦、乐安镇二期光伏发电项目装机规模2.8万千瓦、南金乡农光互补发电项目装机规模4万千瓦、田庄乡农光互补发电项目装机规模2万千瓦、冷市镇光伏发电项目装机规模4万千瓦、仙溪镇光伏发电项目装机规模1.2万千瓦、滔溪镇光伏发电项目(一期)(二期)装机规模8万千瓦。完成安化县光伏发电项目(二)建设,总装机112万千瓦。包括:清塘铺光伏发电项目(一期)装机规模12万千瓦、平口镇光伏项目装机规模5万千瓦、清塘铺镇光伏项目装机规模20万千瓦、渠江镇光伏项目装机规模5万千瓦、滔溪镇光伏项目装机规模10万千瓦、仙溪镇光伏项目装机规模10万千瓦、烟溪镇光伏项目装机规模10万千瓦、羊角塘镇光伏项目装机规模10万千瓦、农光互补发电项目装机规模5万千瓦、柘溪镇光伏项目装机规模10万千瓦、渠江镇夫溪村光伏发电项目装机规模15万千瓦。

公司动态

1、138亿→49亿!TCL中环变更可转债发行总额

5月24日,TCL中环发布公告称,公司第七届监事会第二次会议审议通过《关于<调整公司2023年度向不特定对象发行可转换公司债券方案>的议案。公告显示,修改本次可转债发行总额,由不超过人民币1,380,000万元(含1,380,000万元)改为不超过人民币490,000万元(含490,000万元),修改本次发行拟投入的募集资金及募投项目情况,其中“年产35GW高纯太阳能超薄单晶硅片智慧工厂项目”拟投入募集资金金额改为300,000.00万元,“TCL中环25GWN型TOPCon高效太阳能电池工业4.0智慧工厂项目”改为“12.5GWN型TOPCon高效太阳能电池工业4.0智慧工厂项目”,拟投入募集资金改为190,000.00万元。

本次发行募集资金在扣除发行费用后用于“年产35GW高纯太阳能超薄单晶硅片智慧工厂项目”和“12.5GWN型TOPCon高效太阳能电池工业4.0智慧工厂项目”。公司本次募集资金投资项目将进一步提升G12大尺寸超薄单晶硅片和N型TOPCon太阳能电池产量,发挥公司竞争优势,提升整体工业4.0水平,加快公司实现全球领先发展战略进程。本项目贴合“平价上网”时代要求,打造具备更高品质、更高效率、更低成本的先进光伏产品,充分利用G12先进太阳能硅片产品技术优势满足日益增长的市场需求,同时提升N型TOPCon电池技术实力,对降低度电成本,增厚下游产业利润空间亦具有重要的意义。本项目实施将有效提升公司核心战略产品的生产能力,进一步增强核心竞争力,实现差异化纵深发展,巩固行业地位。

2、又一家光伏企业赴美投资!

5月23日,快可电子发布公告称,公司拟以货币出资方式在美国德克萨斯州投资设立美国快可光伏电子有限公司,注册资本不超过1300万美元,持有其100%股权。

对于此次投资目的,快可电子表示,在美国投资设立公司,符合光伏行业的发展趋势,将进一步完善公司产能布局,从而更好地满足客户产能配套需求,提高公司的综合竞争能力。符合公司的发展战略和长远规划,符合全体股东的长远利益。

据链接,快可光伏主营光伏接线盒、光伏连接器、储能连接器、光伏逆变器、光伏汇流箱配电柜、储能电池组、光储电缆及线束、五金冲压、注塑加工、光伏二极管生产、光伏组件边框及电站支架以及光储电站周边零部件。

3、华润电力:1-4月光伏电站发电量同比增加了191.4%

5月20日,华润电力发布公告称,2024年4月附属电厂售电量达到约1610.37万兆瓦时,同比增加了6.8%,其中,受风速同比下降影响,附属风电场售电量达到约378.51万兆瓦时,同比减少了12.4%;附属光伏电站售电量达到约53.18万兆瓦时,同比增加了234.4%。

2024年前4个月,其附属电厂累计售电量达到约6536.21万兆瓦时,同比增加了5.5%,其中,附属风电场累计售电量达到约1569.11万兆瓦时,同比增加了8.0%;附属光伏电站累计售电量达到约183.06万兆瓦时,同比增加了191.4%。

4、阿特斯光伏全产业链一期项目将于7月底投产

从呼和浩特官微获悉,5月23日,阿特斯光伏新能源全产业链一期项目有序施工中。据悉,该项目落户于呼和浩特经济技术开发区,将于7月底投产。

资料显示,2023年7月16日,阿特斯与呼和浩特市人民政府、呼和浩特经济技术开发区管理委员会签订《光伏新能源全产业链项目投资合作协议书》,就公司在内蒙古自治区呼和浩特市投资建设光伏新能源全产业链项目达成合作意向。

该光伏新能源全产业链项目共分三期建设,项目一期为年产30GW单晶拉棒项目、80GW坩埚项目、10GW单晶切片项目、10GW太阳能电池项目、5GW光伏组件项目、5GW相关配套产品项目;二期为年产25GW单晶拉棒项目、5GW单晶切片项目、5GW太阳能电池片项目、5GW光伏组件项目、5GW相关配套产品项目;三期为年产25GW单晶拉棒项目、5GW单晶切片项目、5GW太阳能电池片项目、12万吨工业硅项目、10万吨多晶硅项目。

二级市场

关键指标

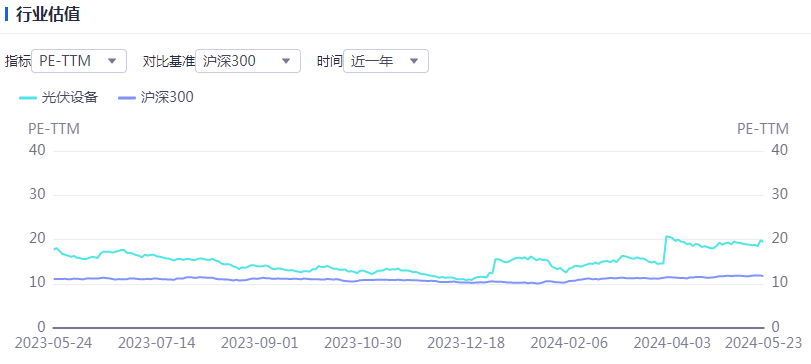

行业估值

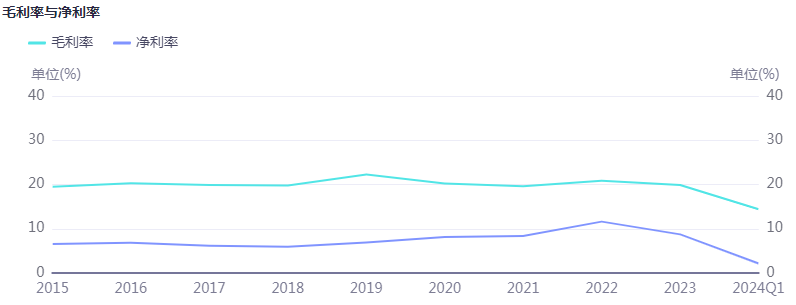

毛利净利

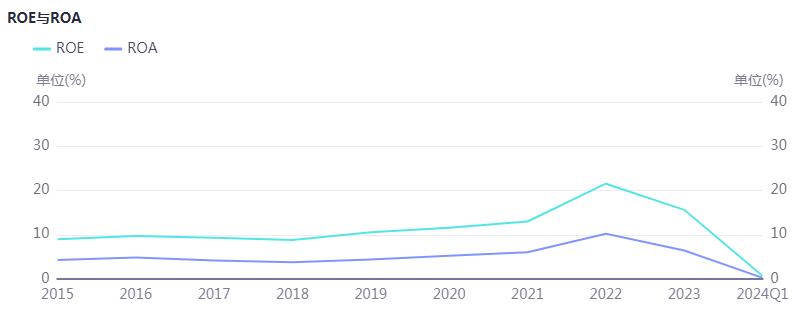

ROE与ROA

个股涨跌幅

产业链价格

硅料价格

市场整体氛围冷清,硅料价格已经连续数周下跌的惨淡现状仍然尚未有止跌。本期观察主流市场价格,国产致密块料价格区间位于每公斤38-42元人民币范围,均价水平降至每公斤41元人民币左右,周降幅2.4%;国产颗粒硅价格区间位于每公斤36.5-38元人民币范围,均价水平降至每公斤37元人民币左右,周降幅5.1%;海外产地硅料价格区间暂时平稳在每公斤18-23.5美元范围,考虑到海外产地硅料参与企业数量极少且具有大比例长期订单存续等复杂因素,均价落在每公斤21.5美元左右,暂时保持平稳,该价格对应市场主流价格趋势,美元价格并非为人民币价格的直接转换或换算。

本月硅料供给端的整体新增供应量仍然可观,虽然部分厂家已经开始采取减产和提前检修的动作,但是力度和决心暂未明显显现,预期三季度规模化减产状况可能开启。

截止当前价格水平,主流价格面临跌破每公斤40元人民币的价格红线水位的下跌风险,价格跌幅在逐步收窄,继续下跌的动能逐渐趋缓,但是如果在当前价格水平已经全线击穿各个梯队企业的现金成本水平、供给端新增供应水平仍未有明显下修的话,二季度末硅料库存水平恐将面临接近三个月产量的超高警戒线。

硅片价格

硅片端内卷持续,企业间报价竞争下行,尤其以183N规格跌势猛烈,除了本周头部企业的报价阶梯式下行外,当前听闻报价最低突破每片1.1元人民币。

本周硅片价格持续崩盘,P型硅片中M10,G12尺寸成交价格突破到每片1.2-1.3与1.8元人民币。N型价格M10,G12,G12R尺寸成交价格来到每片1.1-1.15、1.8与1.45-1.5元人民币左右,部分规格跌幅超过10%以上。

硅片环节供需过剩严峻,体现在当前售价与库存量体上,近期硅片厂家开始酝酿减产,实际成效仍将视该环节库存消纳情况而定。

电池片价格

本周电池片价格持续呈现下行的趋势,P型M10尺寸小幅滑落至每瓦0.31元人民币;G12尺寸成交价格小幅回落来到每瓦0.32元人民币的价格水平。在N型电池片部分,受到上游硅片跌价影响,M10TOPCon电池片价格接续跌价,均价价格下行到每瓦0.31元人民币左右。HJT(G12)电池片高效部分则每瓦0.55-0.6元人民币都有出现。至于G12RTOPCon电池片当前价格落在每瓦0.36-0.38元人民币不等。

值得注意的是TOPCon(M10)与PERC(M10)电池片当前已然无价差可言,甚至参照过往迭代产品价格趋势,下半年M10尺寸N/P电池片价格有望出现反转。

近月组件大厂持续透过双经销与代工的合作方式遏制电池厂家的售价,迭加近期银点的调升,电池获利空间持续受到挤压,当前M10N型电池片代工费低价甚至来到每片1.4元人民币水平。

组件价格

随着供应链快速下探价格,项目观望情绪持续增加,目前国内较多以集采项目、及工商业项目执行为主,海外需求平淡、欧洲需求近期疲软,部分组件库存小幅攀升,不排除整体五月稼动率不及预期,或将延续至六月。

本周价格TOPCon组件价格大约落于0.88-0.90元人民币,项目价格开始朝向0.9元人民币以下。而本周现货交付在近期也跟随电池片下探,目前价格区间落差极大,每瓦0.83-0.93元人民币的水平皆有。而近期低价抢单、低效产品价格快速下探,每瓦0.74-0.78元人民币的价格也可看见,但因项目并非正常效率与订单模式将会剔除现货表采集样本,因此本周低价并无列示该价格。

而其余规格,182PERC双玻组件价格区间约每瓦0.78-0.88元人民币,国内项目减少较多,价格开始逐渐靠向0.8-0.83元人民币,低效产品价格快速下探,每瓦0.71-0.75元人民币的价格也可看见,但因项目并非正常效率与订单模式将会剔除现货表采集样本,因此本周低价并无列示该价格。HJT组件近期并无太多项目交付,价格维稳约在每瓦0.97-1.18元人民币之间,均价已靠拢1.1元人民币的区间,低价也可见低于1元的价格。

海外价格部分,PERC价格执行约每瓦0.1-0.105美元。

TOPCon价格则因区域分化明显,欧洲及澳洲区域价格仍有分别0.10-0.13欧元及0.12-0.13美元的执行价位,然而巴西、中东等市场价格约0.10-0.12美元的区间,拉美0.105-0.115美元,部分厂家为争抢订单价格下滑至0.09美元的水平。

HJT部分则暂时持稳约每瓦0.13-0.15美元的水平。

美国价格二季度订单较少,近期市场价格整体分化拉大,PERC集中式项目执行价格约0.22-0.35美元DDP,TOPCon价格0.23-0.36美元DDP。而本地厂家交付分布式项目价格约在0.2-0.25美元DDP不等。

本文网址:http://www.yqlinks.cn/luyixian/2339743.html ,喜欢请注明来源周口新闻网。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。