编辑导语:直播电商迎来了快速增长,各平台也纷纷布局电商业务。借助短视频行业,电商直播可以实现更高效地互动与效益转化。本篇文章里,作者针对快手和抖音的电商业务进行了一定分析,并总结了他的看法,一起来看一下。

当前快手电商GMV领先抖音电商GMV,通过对比抖音和快手的电商业务,为抖音的电商业务的2021年目标的实现,在用户端产品上的迭代优化上给出建议。

二、行业分析 1. 行业背景短视频从泛娱乐中突围,反超长视频,活跃用户规模高达6.4亿,现已进入存量厮杀战。短视频商业变现模式成熟,广告和直播打赏收入占比接近90%,营收可观。

而受到用户兴趣转移、商家普及、疫情催化等因素影响,2020年短视频行业与直播电商行业均迎来了势头强劲的增长,在行业关键数据上的变化多次超出市场分析机构的预测,行业格局也迎来了重新洗牌。

抖音和快手的电商业务依托于各自的短视频平台的巨量流量溢出和用户的电商需求而诞生,其发展必然会受到短视频行业发展的一定限制。两者的电商业务细分下来又分为短视频电商和直播电商,其中直播电商是业务核心,与短视频的内容生产、分发关联不大。因此,抖音和快手的电商业务并不独属于某个行业,而是处在短视频行业与直播电商行业的交叉部分,其发展必然受到两个行业的同时制约与趋势带动。

随着2021年国内疫情传播得到控制,行业增速逐渐放缓,短视频与直播电商都需要进一步地精细化运营,在行业渗透率增长见顶的情况下,寻找新的增长点。

2. 短视频行业分析

图2.2(1)

短视频行业现已形成较为成熟、稳定的产业链体系,但2020年短视频行业竞争仍然激烈,头部效应正逐渐显现,在用户规模TOP20的平台中 ,字节跳动占据6款。单应用的竞争则是快手、抖音双雄争霸,两者拥有了行业内62.7%的用户,一众尾部平台面临着生存考验。

从营收结构来看,商业变现成熟,但多元化程度不足,广告和直播打赏的收入占了整体营收的89%,相当于每挣10块钱,只有1块钱不是靠广告和直播打赏挣来的。

广告的市场规模仍在增长,但增长空间有限即将见顶,直播打赏付费用户述和ARPU也都会随着用户审美的疲劳逐渐降低。因此,短视频行业未来的竞争将更加白热化,行业也亟需寻求更加多元化的营收增长点。

图2.2(2)

从使用时长的数据来看,2020年短视频用户的人均周使用时长是4.78小时,在泛娱乐产业中牢牢占据着第一的位置,但从所占比例来看还不到1/5,这意味着杀“碎片化”时间的短视频还存在着使用市场时长上的增长空间。

短视频平台本质上是内容平台,使用市场对内容平台来说极其重要的,有了足够的市场才能够投放更多的广告,才能探索更多元化的业务。

3. 直播电商行业分析

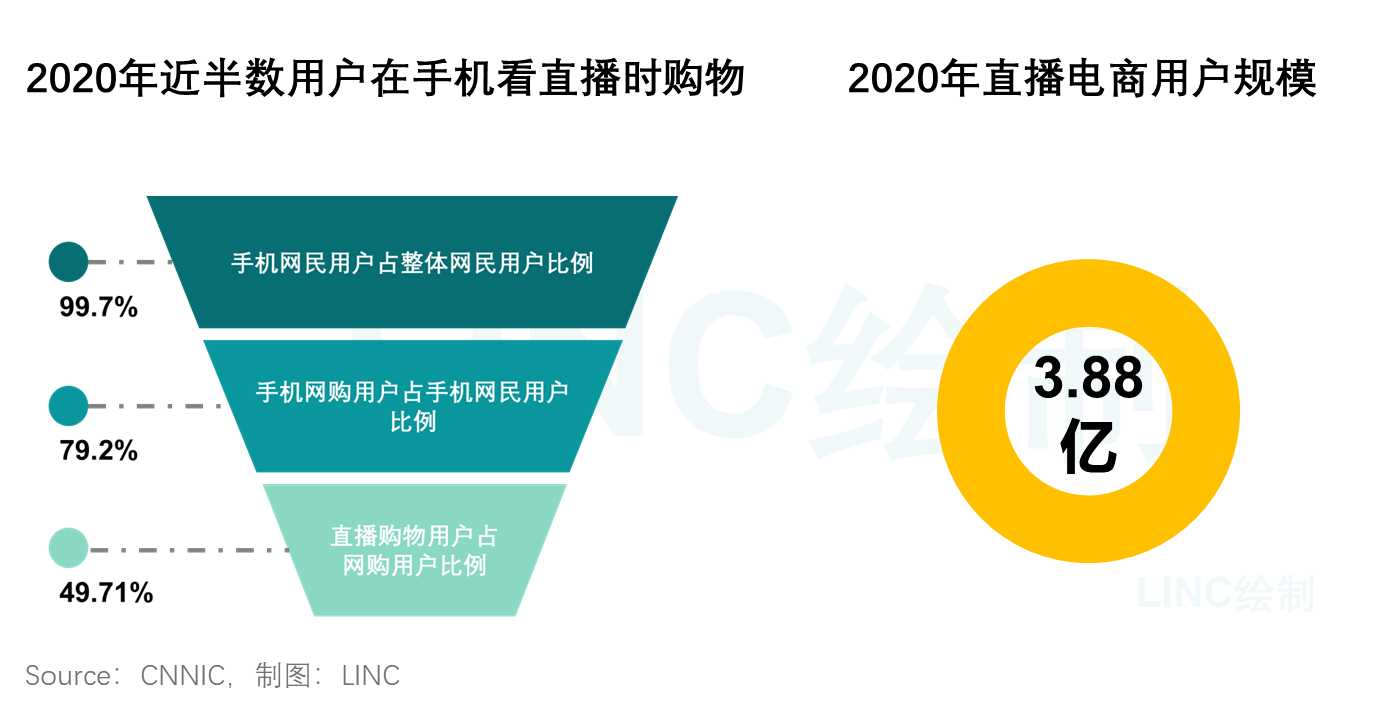

图2.3(1)

截至2020年12月,直播电商的用户规模为3.88亿,而我国的网民规模为9.89亿,直播电商的用户渗透率仅有39.23%。

但从用户的网购漏斗图可以看到,已经有将近一半的用户(49.71%)会选择在观看直播时购物,直播的即时性、互动性、真实可见性都降低了用户的消费决策成本。直播带货往往还伴随有低价优惠和赠品赠送,因而刺激用户产生较为强烈的购物欲望,用户也可以较为放心地进行下单。

直播电商的特征加之各大搭载了直播电商业务的平台在供应链端的完善,用户将迎来持续的增长,用户的增长空间较为广阔。

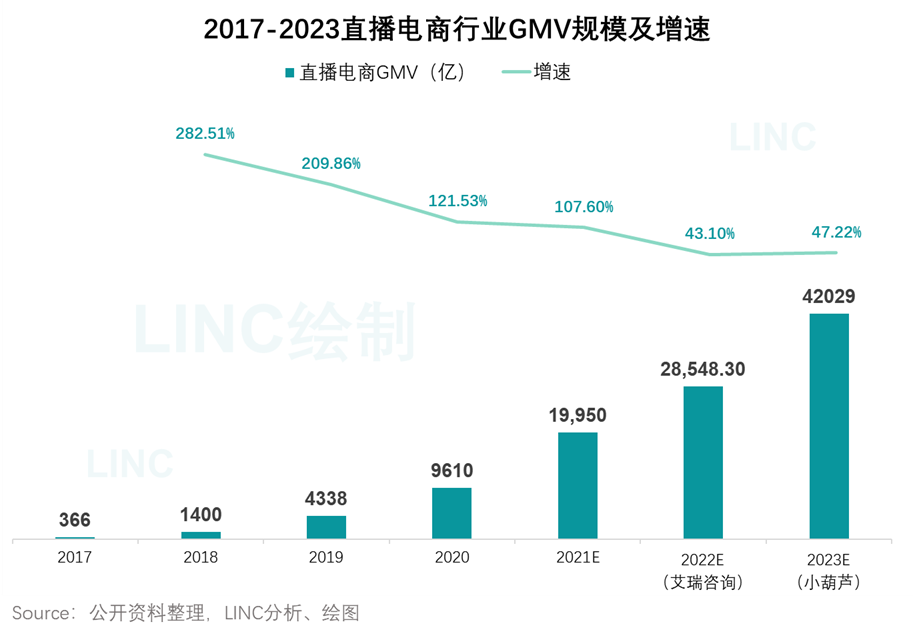

图2.3(2)2017-2023直播电商行业GMV规模及增速

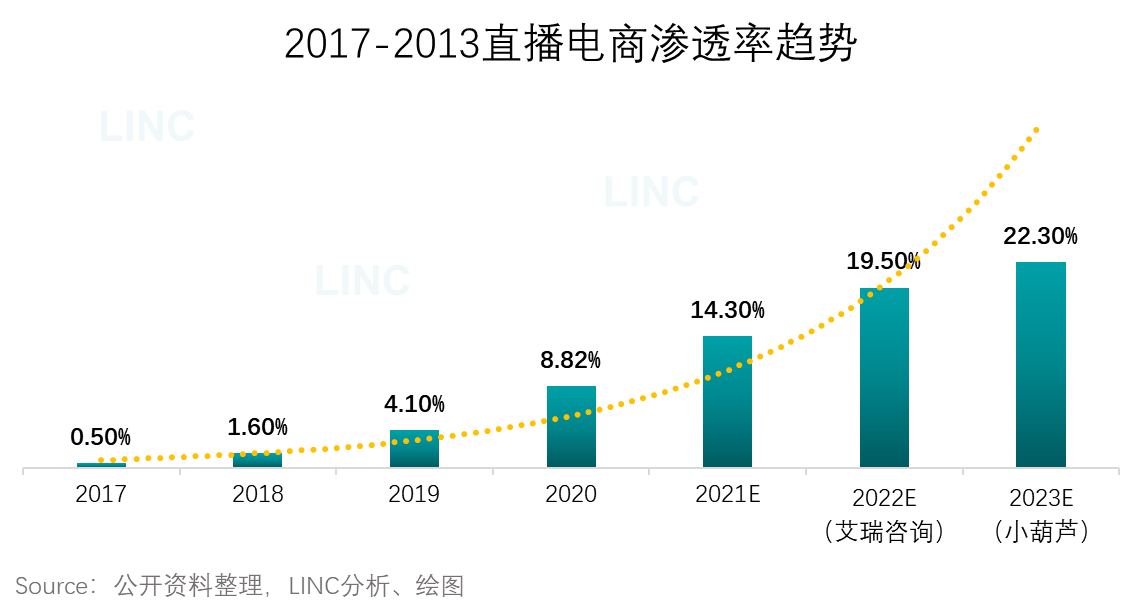

图2.3(3)2017-2023直播电商行业渗透率趋势

先简单列一个公式:GMV=下单用户数X客单价。

即使假设用户的下单率在未来几年仅有小幅的增长,但伴随着用户规模的强势增长,下单用户数也将继续维持高速增长;而品牌的形象可视化、主播的IP化、直播的优惠价格都能够助力客单价的持续增长。

本文网址:http://www.yqlinks.cn/shangshuixian/168711.html ,喜欢请注明来源周口新闻网。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。